30万亿人民币新钱系列:都去了哪个交易市场?(组图)

中国31万亿元的新钱到哪里去了?(图片来源:网络图片)

过去的2022年,中国新增31万亿元广义货币,这31万亿元的新钱,是从哪里来的?到哪里去了?在经济(GDP)和通货膨胀中,是不是有所体现?

但之前的三篇文章( 离奇:《30万亿新增人民币消失在哪儿了?》 《中国31万亿元的“新钱”到了谁的账户上?》 《谁最先拿到去年31万亿元人民币的 “ 新钱 ” ?》),却始终没有回答一个问题:过去一年多出来了几十万亿元的人民币,难道没有体现在中国的资本市场么?难道没有人拿着 “ 新钱 ” 进入某个金融交易市场么?

这篇文章,就是回答这个问题的。

根据费雪公式:MV=PQ

在古典经济时代,金融交易在经济活动中占比较低。忽略不计的话,M可以理解为基础货币,V可以理解为货币流通速度(一年流通几次),也可以理解为货币乘数,MV一起可以理解成广义货币,P是商品和服务的整体价格,Q是商品和服务的全部数量,两者相乘,就是一年内商品和服务的全部交换数量,某种程度上,可以认为就是当前所统计的GDP。

但是,经过1990年以来的全球金融大爆炸,如今这个时代,人们手中的货币,绝大部分都不是用于实体经济的生产和消费,而用于资产交易,而这些关于资产交易的数据,绝大部分,其实都并不计入到GDP中来。

简单说,在当今的信用货币时代,任何一大笔 “ 新钱 ” 出现:一小部分,进入到了实体经济的商业交换中(GDP的统计内容);绝大部分,进入到了虚拟经济的资产交易中(金融交易统计内容)。

既然如此,我们就分别来看一下过去一年中国最庞大的几个交易市场:房地产市场、股票市场、债券市场、期货市场、票据市场、黄金市场、同业市场。

因为中国绝大部分人的资产就是房子,房地产也是中国居民最重要的资产,所以我们就先来说房地产。

不过,房子交易这事儿,还略略有点儿复杂,因为有个新房买卖与二手房买卖的区别,新的商品房售卖,是已经计入GDP的;但二手房的买卖,并不计入GDP(当然,为买卖所提供的服务仍然计入GDP)。

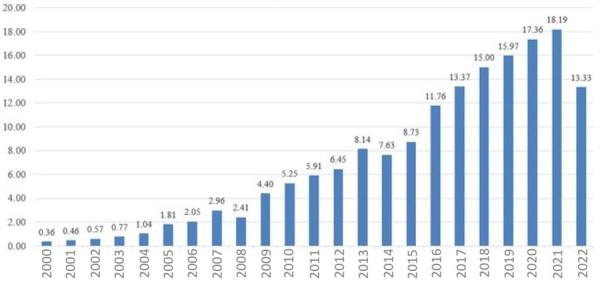

下面的表格,就是由国家统计局发布的2000年-2022年的新建商品房销售额数据。

2000年迄今中国的商品房年度销售额变动情况(万亿元。数据来源:中国国家统计局)

很显然,就在过去的2022年,过去20多年持续增加的新建商品房销售额,第一次出现了大幅度的下降,销售额不仅没增加,反而降低了近5万亿元,所以,基本可以断定,新增的30万亿货币,并没有怎么额外进入到新房的销售中来。

关于二手房的交易额数据,因为没有官方统计,所以只能引用一些不那么权威的数据。

这里综合贝壳研究院、链家研究院等房地产公司的数据,2020年、2021年和2022年,全国年度累计二手房地产成交金额,分别为7.45万亿、7万亿和6.5万亿元 — — 虽然数据并不是那么权威,但序列数据至少能说明,2022年二手房交易额没怎么增加。

总结下来,我们可以认为,以往被认为中国最大的货币蓄水池 — — 房地产,2022年并没有吸收新增的30万亿元货币。

股票市场,也存在着首次发行股份筹资额(IPO)和二级市场交易额的区别,不过,这个在证监会里都有相关的统计,我们直接引用相关的数据就行。2022年,中国股票市场筹资金额1.32万亿元,总成交金额224.51万亿元,期末总市值78.80万亿元。相比之下,2021年的时候,这三个数据分别是1.47万亿、257.97万亿和91.61万亿元。

很显然,无论是股市的筹资金额、总体市值还是成交金额,均没有增长,所以,我们也可以认为,2022年新增30万亿元广义货币,并没有额外进入股票市场。

期货方面,根据中国期货业协会的统计公报,2022年1-12月,全国期货市场累计成交额为534.93万亿元,2021年的这个数字则是581.20万亿元 — — 很显然,2022年的整体数字,都是下降的,所以我们也可以理解,去年新增的广义货币,也没有进入期货市场。

与股票一样,债券同样存在年度发行额、年度交易额与总市值的问题,不过,因为购买债券的机构大多都是考虑将债券持有到期,而债券的交易主要发生在金融机构之间(散户的债券交易量在整个债券交易额中占比极低),而且大多以抵押的方式进行交易 — — 这个问题,我放在后面专门讨论,这里暂且只考虑年度发行额与债券市场余额。

2022年,根据中国央行、中国国家发展和改革委员会、中国证券监督委员会、中央国债登记结算有限责任公司,上海清算所的综合统计,2022年中国共发行各类债券61.45万亿元,而债券市场余额则高达144.54万亿元。对比之下,2021年的这两个数据,分别是61.38万亿和133.11万亿元,发行额度基本没有什么变化,余额则增加了11.4万亿元。

很难得的,这也是房地产、股票、债券、期货这几大类资产中,唯一一个总市值在2022年实现了正增长的资产 — — 但很可惜,债券余额虽然增加了11.4万亿元,但相比去年133.11万亿元的这个规模,仅增长了8.5%,还是赶不上新增货币的年度增速。

但请大家注意,从资本市场的角度,我们已经寻找到一个正增长的市场了 — — 至少有一部分的新增货币,额外进入到了2022年的债券市场。

除了房、股、债、期这四个普通投资者可能比较熟悉的市场之外,还有几个大家不怎么熟悉的市场。下面先来看票据市场。

根据中国央行和上海票据交易所的相关数据,2022年,全国共发生票据业务结算1.01亿笔,金额98.14万亿元,相比2021年分别下降26.34%和12.88%。剔除不涉及贴现的支票、银行承兑汇票业务(不涉及贴现就没有价差交易)以及额度很低的银行本票业务(2022年仅发生15.6万笔、2537亿元),单单来看商业汇票,2022年签发、背书、贴现、交易、再贴现业务规模,合计突破190万亿元,其中结算金额24.23万亿元,较2021年分别增长15%和8.8% — — 可以说,商业汇票业务也是一个正增长的市场。

黄金交易方面,根据上海黄金交易所的公告(黄金期货的交易纳入期货统计中了),2022年黄金交易所的总成交金额为15.2万亿元,而2021年的总成交额则为20.53万亿元。

虽然黄金的价格确实是涨了,但我们不能认为,新增的人民币是进入了黄金市场 …… 实际上,无论15万亿还是20万亿,黄金交易市场在当代资本市场中,始终是一个很小的角色。

接下来要说的,是同业市场 — — 非专业金融人士,绝大多数人可能都不知道,同业市场才是中国真正的巨无霸交易市场。

所谓 “ 同业 ”,是指大家都从事金融业。同业市场的交易,包括了同业拆借交易和质押式回购交易两种 — — 所谓 “ 同业拆借 ”,是指除中央银行之外的金融机构之间,进行短期资金融通的市场,即金融机构之间利用资金融通的地区差、时间差,调剂资金头寸,由资金多余的金融机构对临时资金不足的金融机构短期放款,纯粹依赖于信用和央行担保,来实现资金融通。

至于质押式回购交易,就是我前面提到的用债券作质押,然后借钱,这也是债券 “ 二手交易 ” 最普遍、最主要的形式。

另外要强调的是,同业市场形成的同业拆借利率和质押式回购利率,不仅影响货币市场,对资本市场和其它衍生品市场也会产生巨大影响,可以说,同业市场形成的各种利率,是中国金融市场上 “ 钱 ” 最基本的价格。

中国央行对于同业拆借和质押式回购的规模,每月都有详细统计。

2022年全年,全国同业市场拆借交易的总规模为146.82万亿元,而质押式回购交易的总规模,则到了1374.58万亿元(你没看错),相比之下,2021年的这两个数据分别是118.82万亿和1040.45万亿元。

看到没?

动辄年交易额都是上百万亿元、上千万亿元,而每天过万亿的股市交易额,在同业市场的交易规模中,简直都不值一提。

OK,现在通过数据对比你发现了,这个你所不熟悉的而又是金融市场利率基础的同业市场,无论其交易额还是市场规模,在2022年都实现了爆炸性的增加,同业拆借交易规模增长了23%,而质押式回购的规模,更是暴增32%。

说到底,几十万亿元的 “ 新钱 ”,还是进了某个交易市场的。只不过,同业市场的交易很多人并不熟悉,如果换一个词儿,大家可能更熟悉:“ 金融空转 ”。

强调一下,我认为同业市场是非常需要的,并不是说同业市场交易就是金融空转,而是想说,在2022年增加30多万亿元新钱的情况下,实体经济并没有增加多少,其它的交易市场如股市、房市、期市也都在持续萎缩,只有同业市场的交易量暴增,这才叫金融空转。

金钱永不眠,从来都不会只是为了空转而空转。

对比2020年末、2021年末和2022年末中国各大金融机构的资产负债表,可以很清晰地发现,在各类交易市场不断的交易中,中国三大类金融机构银行业、保险业、证券业的合计总资产和所有者权益(可以理解为净资产),一直都在保持着持续的高增长。

最后,总结下来:

2022年广义货币新增几十万亿 “ 新钱 ”,并非没有进入金融交易的市场,只是没有进入大家熟悉的房地产市场、股市和期货市场(这些市场的交易额和市值都没怎么增加),而是进入了债券市场、商业汇票市场,特别是规模最巨大的同业市场(交易额或余额在2022年出现大涨),而在各个市场的持续交易中,中国的金融行业机构实现了持续的做大做强。

从这个意义上来说,最近的 “ 金特股 ”(金融特权股)为什么上涨,你能理解了么?