法国法律咨询:有关商业资产转移税

问:我准备卖出现在经营的餐馆。10年前的买入价为15万,卖出价为30万。请问要交哪些税?税金是多少?如何减税?

答:企业固定资产的转让,如出售商业经营权或租约需要缴纳增加值(taxe sur la plus-values)。其计算方式为出售价减去购入价、折旧及其它抵扣,并考虑到缴纳个人所得税的企业拥有固定资产的年数(购入2年以上或以下)。

•增值税率按以下方式确定:

• 例1:

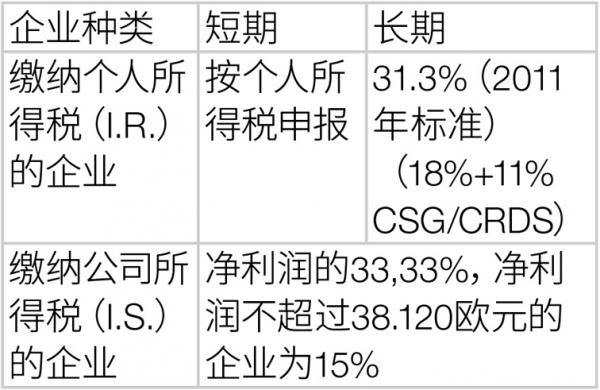

缴纳个人所得税的企业

购入价(不算增值税): 50.000

正常折旧抵扣:30.000

售出价(不算增值税): 25.000

增加值:5.000

增加值为:25.000 -(50.000 - 30.000)= 5.000

由于增加值低于折旧额30.000,因此,5.000欧元的增加值作为个人所得税的收入申报。

• 例2:

购入价:50.000

折旧扣除:20.000

售出价:55.000

增加值:55.000-(50.000- 20.000)= 25.000

该部分中相当于折旧数额的20.000欧元为短期增加值,作为个人所得税申报。5.000欧元为长期增加值,需要缴纳31.3%的增值税(包括社保分摊金15.3%)。

缴纳公司所得税的企业同缴纳个人所得税的企业在增加值的计算方式上相同,但不再区分短期和长期。增加值作为当年公司收入计算公司所得税。公司所得税的税率为33.33%或15%(利润总额在38.120欧元以下的公司)。

一些小企业可在以下2个前提条件下享受完全或部分免税。

- 经营业务5年以上;

- 营业额低于25万欧元的工商企业,营业额低于9万欧元的服务型企业可享受完全免税。

销售额在25万至35万欧元的工商企业,销售额在9万至12.6万欧元服务性企业可享受部分免税。

超过上述限额的企业,需要全额纳税。部分免税的税率计算方法如下:

税率1=(销售额 – 250.000)/ 100.000 €

税率2=(销售额 – 90.0000)/ 36.000 €

例如一家营业额300.000欧元,转让增值税为20.000欧元的销售型企业的部分免税的税率为:(300.000–250.000)/100.000 = 50%,实际缴纳10.000欧元。

企业销售额按前两年的平均数计算。

新桥律师事务所

地址:1 Place Boieldieu 75002 Paris

地铁:8/9号Richelieu - Drouot

电话:01 42 96 42 71/06 15 13 03 00